新NISAをわかりやすく解説して欲しいです🙋♂️

2024年から待望の新NISA制度が始まります!

- つみたてNISAからどう変わるのか、どんな手続きが必要なのか?

- どの証券会社でどんな投資方針を取るのが最適なのか?

フォロワーさんからよく頂く質問です。

この投稿では新NISA制度を始めたいけどよくわからない…という疑問にお答えする内容をまとめたいと思います🙋♂️

新NISAでの積立投資の始め方・やり方解説【月5万円積立の実績公開】

新NISAでの積立投資の始め方・やり方解説【月5万円積立の実績公開】

【楽天証券】新NISAの始め方!口座開設・入金方法・積立設定【やり方】

【楽天証券】新NISAの始め方!口座開設・入金方法・積立設定【やり方】

新NISA制度をわかりやすく解説

まずは新NISA制度の概要についてざっくり解説したいと思います💁♂️

NISA制度のメリット

通常、株式投資をして利益が出た場合、20.315%の税金が取られます。

例えば、100万円の利益が出た場合、約20万円の税金が取られて、手元に残るのは約80万円です。それがNISA口座で買って利益が出た場合は非課税(税金が取れない)です✨投資で儲かったときに約20%の税金が取られないというのがNISA制度のメリットです✨

税金が取られる国と取られない国どっちがいい?と聞かれたら、税金が取られない国と答えますよね。それと同じように、投資するならNISA制度を優先的に使うという選択になると思います。

投資で得た利益の約20%の税率は将来的に引き上げられる可能性があります😂そうなるとますますNISA口座を使う・使わないで大きな差になりそうです。

NISA制度の移り変わり

2014年 一般NISAスタート

NISA制度は2014年に、国民にもっと投資をしてほしいという政府の意向でスタートしました。しかし、当初のNISA制度は年間の投資上限額120万円で非課税期間は5年。今でいう一般NISAしかありませんでした。

株式投資は長期保有でこそリターンが安定されるため、非課税期間5年では不十分とされ、一般NISAは元々投資をしていなかった層にはあまり普及しませんでした。

2018年 つみたてNISAも選択可能に

そこで、2018年に制度が改正され、年間の投資上限額40万円・非課税期間20年のつみたてNISAが誕生しました。20年という期間はS&P500指数(米国の主要500社の株価の推移を表す数値)の過去の歴史を見ると、この期間保有を続けると一度もマイナスになったことがありません。

この事実から今まで投資をしていなかった人にもつみたてNISAを始めるメリットが伝わり、多くの人が積立投資を始めるきっかけとなりました。

2024年 統合され非課税期間が無期限に

つみたてNISAは今まで投資をしていなかった人が投資を始めるのに適していましたが、すでに資産を持っていて、投資に慣れている人にとっては年間の投資上限額40万円は少なすぎるとの見方もありました。

そんな中、2024年に改正されたのが新NISAです👇

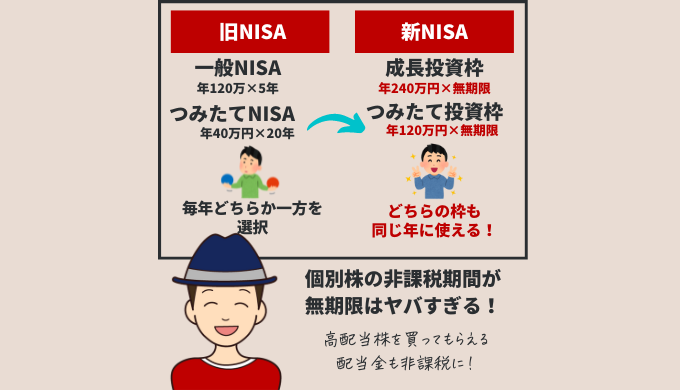

| 2023年まで | 2024年から | |

|---|---|---|

| 投資可能な商品 | 一般NISA 株式・投資信託など つみたてNISA 対象の投資信託のみ | 成長投資枠 株式・投資信託など つみたて投資枠 対象の投資信託のみ |

| 非課税期間 | 一般NISA 5年 つみたてNISA 20年 | 成長投資枠 無期限 つみたて投資枠 無期限 |

| 年間の投資上限額 | 一般NISA 120万円 つみたてNISA 40万円 | 成長投資枠 240万円 つみたて投資枠 120万円 |

| 一般NISA・つみたてNISA どちらか一方を選ぶ | 成長投資枠・つみたて投資枠 どちらも使える |

一般NISAの非課税期間が短すぎる欠点、つみたてNISAの年間の投資上限額が少なすぎる欠点、どちらも大幅に改善されました!これが新NISAが神制度と呼ばれる理由です。

ただし、2024年以降は生涯の投資上限額が1,800万円までという制限は付きました。

無期限で非課税のパワーはヤバい!

投資の最大のメリットは複利が効くこと。アインシュタインが複利は人類最大の発明と呼んだように、複利の効果は時間が経てば経つほど大きくなります。

例えば年利7.2%で運用できたと仮定すると、10年後には2倍、20年後には4倍、30年後には8倍、40年後には16倍に膨れ上がります💰今20歳の人が100万円投資していたとすると60歳時には1,600万円、1,000万円投資していたとすると1億6,000万円に膨れ上がります。仮に1億6,000万円の利益が出た場合、普通なら3,200万円の税金が取られるところを、NISA口座で運用していた場合は取られる税金はゼロです🙆♂️

年利7.2%って現実的なの?と思うかもしれませんが、過去の株価のリターンを考えるとむしろ低めに見積もった数字です。直近20年のS&P500の年平均リターンは11%、全世界株式(オールカントリー)は9.5%です👇

NISA口座で買われている人気の投資商品もS&P500指数やオールカントリーという指数に連動する投資信託(インデックスファンド)です。インデックスファンドとは指数と同じ銘柄を同じ比率で買うことで、その商品を買ったときのリターンが指数の値動きを目指すものです。

個人で指数と同じ数・同じ比率で株を買うのは至難の業ですが、今は低コストで100円から買える投資信託でそれができることからも積立投資やNISAが流行った理由の大きな要因です😊100円から過去の平均リターンが9〜11%の投資商品を買うことができて、しかもれで得た利益は非課税となれば、NISAが話題になった理由もわかりますよね!

過去の平均リターンが将来も続く保証はありませんが、今後世界経済が衰退するディストピアを予想している人でない限り、NISA口座でインデックスファンドの長期保有をするのは合理的だと思います。複利の増え方を紹介したように投資をするなら早ければ早いほど有利です💪

まだNISAを始めてない方はぜひ口座開設から始めてみてはいかがでしょうか。維持費も毎月の投資義務もないので、口座を持っておくだけなら負担はゼロです👇

新NISA始めるならSBI証券【PR】

以上がNISA制度のざっくり説明でした🙋♂️

ここからはNISAに対してよく頂く質問のQ&Aをまとめています✍️

つみたてNISA→新NISAで変更手続き必要?

2023年以前からつみたてNISAをやっている人が新NISAをするのに何か申込手続きが必要なのか気になると思いますが、特に必要はありません!

つみたてNISAや新NISAと呼んではいますが、どちらも同じNISA制度。来年からNISA口座を管理している金融機関で用意される非課税枠の仕様が変わるだけなので、ユーザー側で新たな申込の手続きは不要です。

ただし制度の変更に伴って積立する金額を変えたい場合は、事前に積立設定の変更は必要です。

SBI証券のクレカ積立なら12月10日まで👇

【SBI証券】新NISAの積立設定が11/18からスタート【やり方】

【SBI証券】新NISAの積立設定が11/18からスタート【やり方】

楽天証券のクレカ・キャッシュ積立なら12月12日まで👇

【楽天証券】新NISAの積立設定予約が11/13スタート!【やり方】

【楽天証券】新NISAの積立設定予約が11/13スタート!【やり方】

どちらもクレカ積立の設定締日で、現金積立なら2024年に入ってからでも間に合います🙆♂️

旧NISAで買った分はどうなるの?

旧NISAで買った分はそのまま旧NISAのルールで運用されます。

つみたてNISA→新NISAに移行される上で、よくある疑問についてまとめものがこちら👇

- 旧NISAで買った分も新NISAのルールに変わる?→変わらない

- 旧一般NISAで買った商品を新NISAにロールオーバーできる?できない

- 旧NISAで買った分の非課税期間は無効になる?→ならない

- 旧NISAと新NISAの両方が積立できるの?→2024年以降買付できるのは新NISAのみ

- 旧NISAと新NISAの2口座運用することになるの?→2口座というより買付年度毎に違ったルールで証券会社で管理されているだけ

まとめると、つみたてNISAの時に買った分はつみたてNISAのルールのままそのまま運用され、2024年以降は新NISAのルールで、新NISAしか買付できなくなるということですね💡

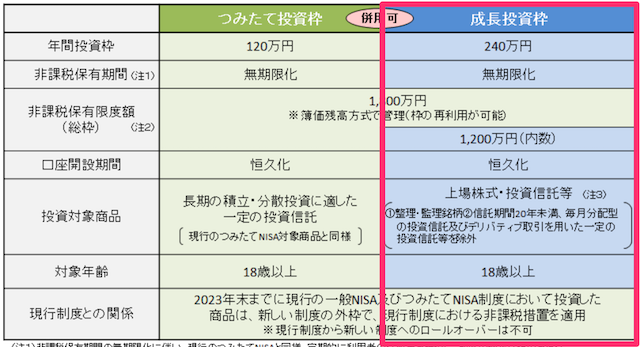

成長投資枠ってなに?

つみたて投資枠が投資信託の積立買付しか出来ないのに対し、成長投資枠は株やETF・投資信託などなんでもスポット購入が可能な枠です。

スポット購入とは買付金額を指定して、リアルタイムで1度きりで行う買付のこと。

年間上限が240万円まで設けられているので、入金さえしておけば一括で240万円分の買付が可能な枠です。

新NISA口座買付した銘柄の分配金や配当金も非課税なので、成長投資枠を使って高配当株を買うのも魅力的ですよね😊

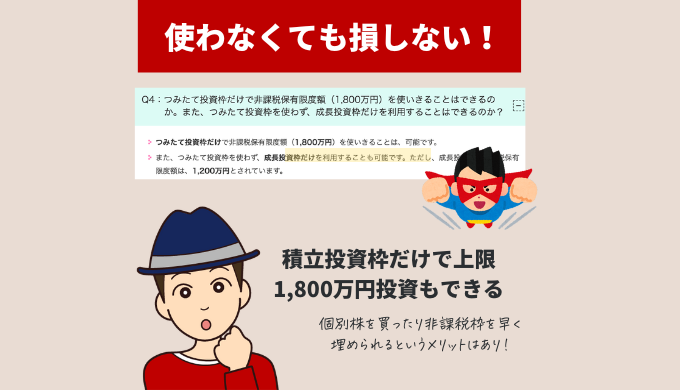

成長投資枠は使わないと損する?

つみたて投資枠の年間投資可能上限は120万円、成長投資枠の年間投資可能上限は240万円。そう聞くと、成長投資枠を使わないと損する?って疑問に思ってしまいますよね💡

結論、損しません🙅♂️

というのも、積立投資枠だけで生涯上限の1,800万円を埋めることも可能だからです🙆♂️一方、成長投資枠だけで生涯上限の1,800万円を埋めることはできません。成長投資枠だけで埋めることができるのは最大1,200万円までです🙅♂️

新NISAでは投資手法に自由度を持たせてくれてはいるものの、推奨されているのは積立投資という意図をここからも感じるとことができます💡

つみたて投資枠だけで生涯上限1,800万円を埋めるには、平均で月10万円積立して15年です。月10万円積立以上に投資したい方だけ成長投資枠を使うという考えでいいと思いいます👍

新NISAのおすすめ銘柄は?

新NISAに限らず投資の王道は「長期・分散・積立」です。そうなると大多数の人に向いている銘柄というのはS&P500か全世界株式のインデックスファンドだと思います。

投資信託よりETFの方が手数料(経費率)は安いですが、新NISAでは買付金額ベースで上限が決まっているので、分配金の出ない投資信託の方がおおすすめです。

手数料の安い投資信託

- eMAXIS Slim S&P500米国株式

- eMAXIS Slim 全世界株式(オールカントリー)

で非課税枠の大半を埋めるのが95%の人に適した投資戦略だと思います🙆♂️

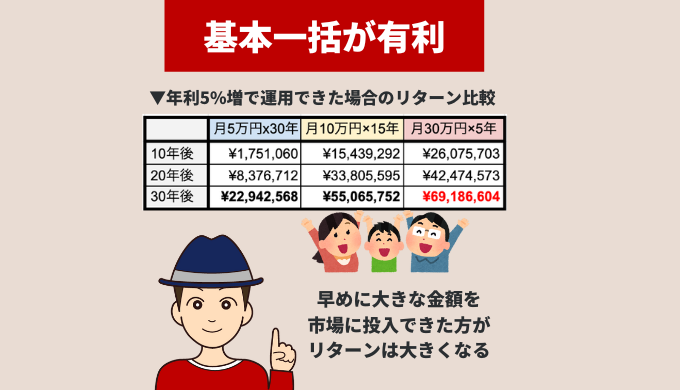

新NISAは一括or積立どっちがおすすめ?

新NISAは一括or積立どっちがいい?というのが一番答えが分かれる疑問です。というのもどっちのリターンが

投資の王道は「長期・分散・積立」と紹介しましたが、投資のリターンはまとまった金額を入れた方が増える期待値が高いです💡

なので、今投資に回せる余裕資金がある方は、月々の積立投資額を増やすでも、成長投資枠でのスポット購入でもいいので投資しちゃって構わないと思います。

理想は暴落が来たときに全力買いするのが一番リターンは増えますが、株価が上昇する期間の方が暴落する期間より長いので、暴落を待っていると投資機会を逃す可能性もあります。

無理して投資額を増やす必要はありませんが、まとまった余裕資金があるのに投資の先送りをする必要はないという感じです。一括といえど新NISAで投資できるのは年間360万円まで。生涯上限の1,800万円を使い切るには5年かかるので、5年の時間分散があれば十分ではないかと僕は思います🙆♂️

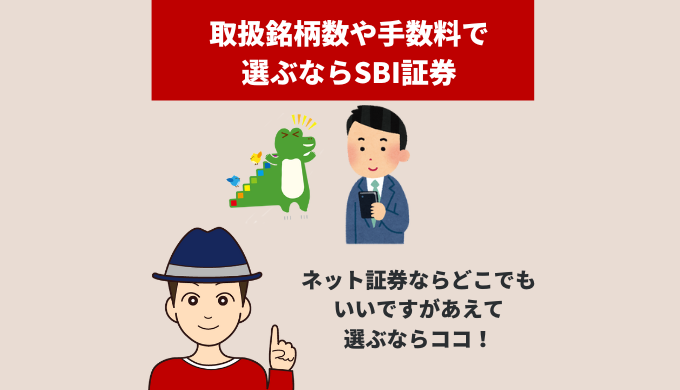

新NISAのおすすめ証券会社は?

新NISAを始める金融機関は銀行などよりもネット証券がおすすめです💡理由は手数料の安い銘柄を取り扱っていること、買付金額の自由度も高いことです。

今銀行でNISAをやっている方は可能ならネット証券に変更されることをおすすめします👇

新NISA口座の金融機関変更手続きのやり方!楽天証券からSBI証券へ変更に必要だった手順と期間

新NISA口座の金融機関変更手続きのやり方!楽天証券からSBI証券へ変更に必要だった手順と期間

ネット証券の中でもあえて名前を挙げるならSBI証券がおすすめです。SBI証券は口座開設ナンバー1にこだわっているので、他社が優れたサービスを提供すると、すぐさま同じかそれ以上のサービス内容に変更してきます。

楽天証券も限定された上限ではSBI証券並にお得に使えます。使いやすさも魅了なので、今楽天証券を使ってる方が絶対SBI証券に変えた方がいいというほどではないと思います。

ただ全くの新規の方が今からどこの証券会社で始めようとなったら、まず検討すべきはSBI証券だと思います。

新NISA始めるならSBI証券【PR】

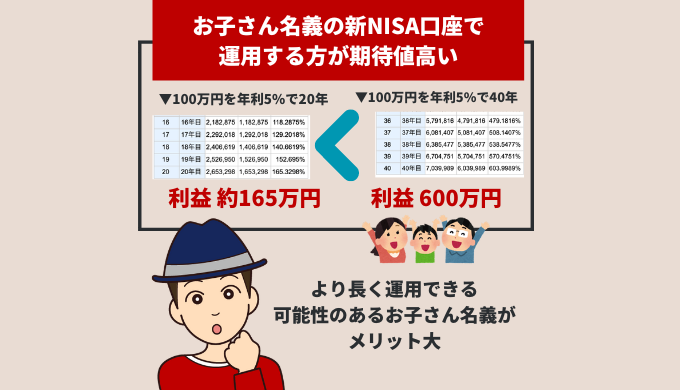

成人した子供のNISAはどっち名義で運用すべき?

成人済みの子供のための新NISAはどのように活用すべきか?

という質問を頂くことが結構多いです🧐

僕は下記2つの理由から、お子さん自身が新NISA口座を申し込まれ、資金を譲渡してでも本人名義で運用された方がいいと思います👇

- 新NISAは若い人ほど長く非課税運用できる

- 家族でも年110万円以上の譲渡は課税対象

毎年年間100万円を譲渡され、そのお金をお子さんが40年ほど運用できたとすると、相当老後資金として役に立つはずです。

相談をもらってそんな素敵な親御さんと贈り物がある時代なのか、今の若い人を羨ましく思うことが多いです🤣

以上が僕が紹介する新NISAについての解説まとめでした💁♂️

何か不明点や相談がある方は、インスタのDMで気軽にご相談いただければと思います🙋♂️

新NISA始めるならSBI証券【PR】